Ispezione Guardia di Finanza:

Cosa Fare Davvero Quando Arriva un Controllo Fiscale

Ricevere una visita della Guardia di Finanza o dei funzionari dell’Agenzia delle Entrate rappresenta uno dei momenti più delicati nella vita di un’impresa. Un controllo fiscale non è un semplice adempimento burocratico: può avere conseguenze rilevanti sul piano economico, reputazionale e giuridico.

In questa fase vengono analizzate contabilità, flussi finanziari, documentazione digitale e coerenza tra dichiarazioni fiscali e attività realmente svolta. Per questo motivo è fondamentale sapere come comportarsi durante una verifica fiscale e quali sono i diritti del contribuente.

In Value Vibes Hub affrontiamo la difesa tributaria con un approccio strategico: non solo gestione del contenzioso, ma prevenzione del rischio fiscale e tutela del valore aziendale.

In questa guida analizziamo:

Cosa succede durante un’ispezione Guardia di Finanza.

Quali sono i diritti del contribuente.

Quali sono i poteri dei verificatori.

Come impostare una strategia di difesa efficace.

1. La Distinzione Tecnica: Accesso, Ispezione e Verifica

Quando la Guardia di Finanza effettua un controllo fiscale, l’intervento può assumere diverse forme. Comprendere la differenza tra accesso, ispezione e verifica fiscale è fondamentale per capire come gestire correttamente la situazione.

Accesso: è l’ingresso fisico dei verificatori nei locali in cui viene esercitata l’attività d’impresa.

Ispezione Guardia di Finanza: riguarda il controllo di registri contabili, fatture, documentazione amministrativa e archivi digitali.

Verifica fiscale: è un’attività più ampia che mira a verificare la correttezza delle dichiarazioni fiscali confrontando i dati contabili con l’attività economica effettivamente svolta.

Comprendere la natura dell’intervento permette al management di attivare immediatamente i protocolli di risposta corretti.

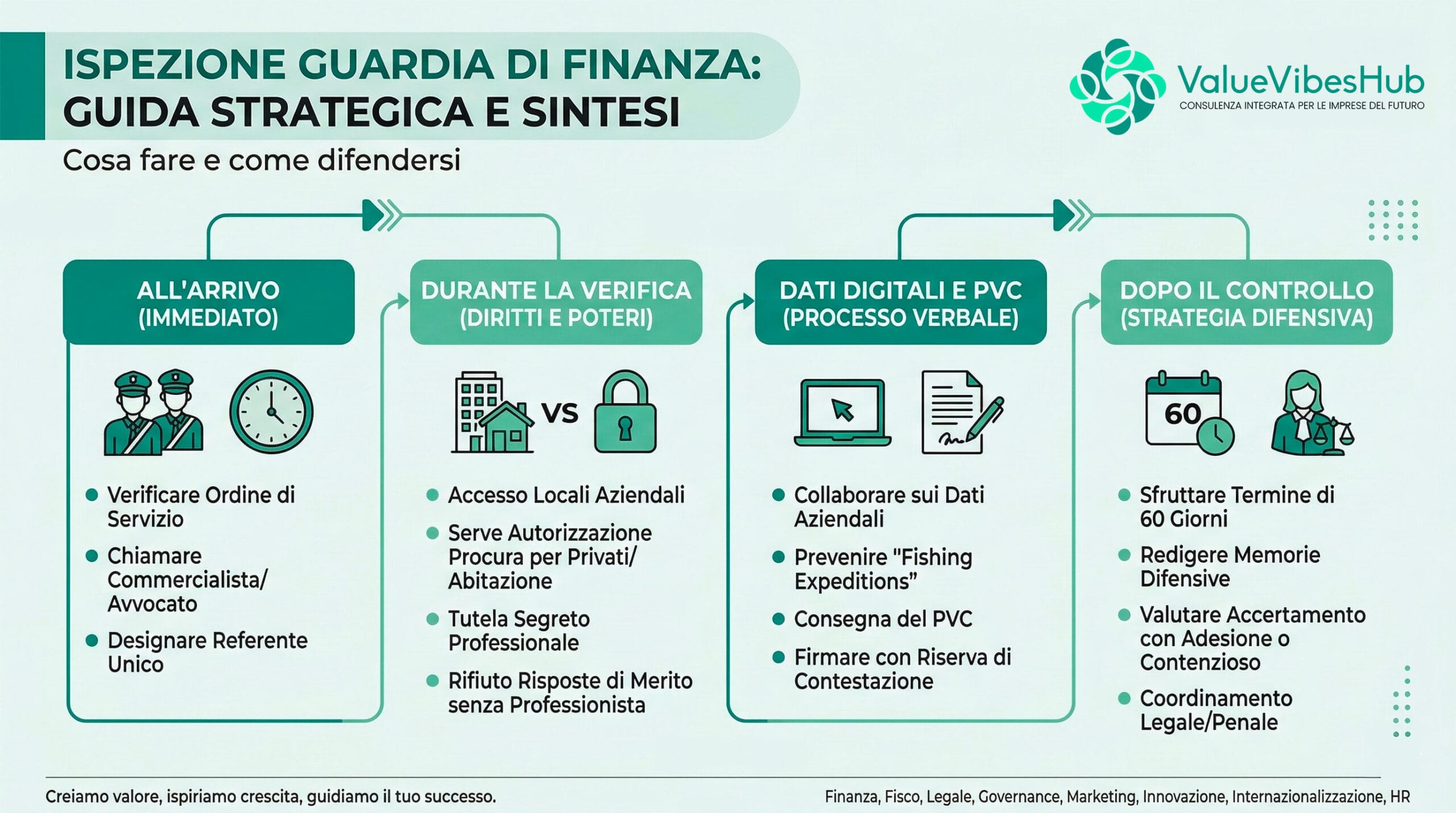

2. COSA FARE ALL’ARRIVO DELLA GUARDIA DI FINANZA

I primi minuti di una verifica fiscale sono spesso decisivi. Errori nella gestione iniziale possono compromettere l’intera strategia difensiva. Ecco i passaggi tecnici fondamentali:

Verificare l’ordine di servizio

Ogni ispezione Guardia di Finanza deve essere autorizzata da un ordine di servizio scritto emanato dal Comandante del reparto. Il contribuente ha diritto a prenderne visione per conoscere l’oggetto del controllo (imposte dirette, IVA, dogane, ecc.) e i periodi d’imposta interessati.

Contattare immediatamente il proprio consulente

Non è consigliabile gestire un’ispezione in autonomia. Lo Statuto del Contribuente (Art. 12 Legge 212/2000) riconosce il diritto di essere assistiti da un professionista durante la verifica.

Nota di Value Vibes Hub: La nostra struttura integra competenze fiscali e legali proprio per garantire che ogni parola messa a verbale sia ponderata sotto entrambi i profili.

Identificare i verificatori

È opportuno annotare le generalità dei militari presenti e i riferimenti del reparto operante. La cortesia istituzionale deve accompagnarsi alla massima precisione formale.

3. Diritti e Poteri: Dove Finisce l’Autorità e Inizia la Libertà

La difesa si attua conoscendo i limiti invalicabili fissati dalla legge.

Accesso ai Locali: Abitazione vs Ufficio

Locali d’impresa: L’accesso è libero durante l’orario di esercizio.

Locali adibiti anche ad abitazione: Occorre l’autorizzazione del Procuratore della Repubblica.

Accesso a borse, casseforti o plichi sigillati: Anche in ufficio, per aprire contenitori chiusi o borse personali serve un’autorizzazione specifica del Procuratore se vi è fondato sospetto di occultamento di prove.

Il Segreto Professionale

Se tra la documentazione aziendale vi sono corrispondenze con legali o pareri protetti da segreto professionale, è necessario eccepirlo immediatamente. La GdF non può acquisire documenti coperti da segreto senza una specifica autorizzazione dell’Autorità Giudiziaria.

4. La Sfida della Digital Forensics: Cloud, Email e Server

Oggi la verifica non avviene più solo tra i faldoni cartacei. La GdF dispone di software avanzati per l’estrazione di dati.

Acquisizione di File e Messaggistica

I verificatori possono richiedere le password di accesso ai server e ai computer. È sconsigliato opporre un rifiuto ingiustificato, poiché verrebbe interpretato come ostacolo all’attività ispettiva, aggravando la posizione aziendale. Tuttavia, è fondamentale che:

Venga redatto un verbale specifico per ogni file o supporto magnetico prelevato.

Venga garantita l’integrità dei dati tramite “copia forense” (hash), per evitare manipolazioni successive.

Focus Value Vibes Hub: Nel nostro pilastro “Innovazione”, supportiamo le aziende nella configurazione di sistemi di archiviazione che separino chiaramente i dati personali da quelli aziendali, riducendo i rischi di “pesca nel fango” (fishing expedition) durante i controlli.

5. Il Processo Verbale di Constatazione (PVC)

La verifica si conclude con la consegna del PVC. Questo documento riassume tutti i rilievi, le presunte evasioni e le sanzioni proposte.

La Sottoscrizione: Firmare o non Firmare?

Firmare il PVC non significa accettarne il contenuto, ma solo confermare di averne ricevuta copia. È fondamentale, tuttavia, far inserire nell’apposito spazio delle osservazioni del contribuente una dicitura del tipo: “Il contribuente si riserva di contestare analiticamente i rilievi nelle sedi competenti e mediante memorie difensive”.

La Strategia dei 60 Giorni

Dalla consegna del PVC decorre un termine di 60 giorni (termine dilatorio) durante il quale l’Ufficio non può emettere l’Avviso di Accertamento. Questo è il “tempo d’oro” per la difesa:

Memorie Difensive: Redigere un documento tecnico che smonti, punto per punto, i rilievi della GdF.

Accertamento con Adesione: Valutare se avviare un dialogo con l’Agenzia delle Entrate per ridurre le sanzioni e chiudere la pendenza in via transattiva.

6. Risvolti Penali-Tributari: Il D.Lgs. 74/2000

In presenza di soglie di evasione elevate (es. superamento dei 50.000€ di imposta evasa per singola annualità) o in caso di fatture per operazioni inesistenti, la verifica può sfociare nel penale. In questi casi, la difesa deve essere coordinata tra il commercialista e l’avvocato penalista. Value Vibes Hub garantisce questa sinergia nativa, evitando che dichiarazioni rese con leggerezza durante la verifica fiscale diventino prove in un processo penale.

7. L’Approccio Value Vibes Hub: Oltre la Difesa

La nostra filosofia si basa su un principio cardine: la miglior difesa è una governance impeccabile.

Errori che possono peggiorare la posizione del contribuente

Durante una verifica fiscale alcuni comportamenti possono aggravare la posizione dell’impresa:

Fornire dichiarazioni non supportate da documenti.

Consegnare documenti senza verificarne la completezza.

Sottovalutare i verbali giornalieri di verifica.

Non coinvolgere tempestivamente il proprio consulente. Molti contenziosi nascono proprio da errori commessi nelle prime fasi della verifica.

FAQ – Domande Frequenti

La Guardia di Finanza può entrare senza preavviso?

Sì. I militari possono accedere nei locali dell’attività senza preavviso quando effettuano controlli fiscali.

Cosa succede dopo il processo verbale di constatazione (PVC)?

Dopo il PVC il contribuente ha 60 giorni per presentare osservazioni difensive prima dell’eventuale emissione dell’avviso di accertamento.

È obbligatorio rispondere alle domande dei verificatori?

Il contribuente deve collaborare con l’amministrazione finanziaria, ma ha il diritto fondamentale di farsi assistere da un professionista.

Posso rifiutare l’ingresso alla Guardia di Finanza?

No. Se dispongono di regolare ordine di servizio, l’ostruzione all’accesso costituisce reato e può portare all’arresto in flagranza o a pesanti sanzioni amministrative. È invece possibile (e talvolta doveroso) contestare le modalità di accesso se non rispettano le garanzie dello Statuto del Contribuente.

Possono controllare il mio smartphone personale?

In linea di massima, l’accesso allo smartphone personale richiede l’autorizzazione della Procura della Repubblica, a meno che non sia dimostrato che lo strumento viene utilizzato per fini aziendali. La giurisprudenza sul punto è in continua evoluzione; la prudenza suggerisce di non consegnarlo spontaneamente senza consultare il legale.

Cosa succede se trovano “nero” o contanti non giustificati?

Il ritrovamento di contante o documentazione extra-contabile (cosiddetta “contabilità in nero”) fa scattare presunzioni legali difficili da smontare. La strategia in questo caso si sposta sulla giustificazione della provenienza o sulla negoziazione del rilievo in fase di adesione.

Quanto dura una verifica fiscale?

La legge prevede che la permanenza dei verificatori non possa superare i 30 giorni lavorativi (prorogabili di altri 30 in casi complessi). Questo termine si riferisce ai giorni di effettiva presenza in azienda, non alla durata totale dell’indagine.

Fonti Normative e Istituzionali

Statuto del contribuente

Art. 12 Legge 212/2000

Processo Verbale di Constatazione (PVC)

Prepararsi per non Temere

Affrontare una verifica della Guardia di Finanza con preparazione cambia completamente l’esito del controllo. Sapere cosa fare nei primi momenti evita errori procedurali; sapere come difendersi consente di ridurre i rischi fiscali e proteggere il patrimonio dell’impresa.

Agisci Ora Se la tua azienda ha ricevuto una comunicazione di verifica fiscale o vuoi valutare il rischio di controlli da parte della Guardia di Finanza, è possibile richiedere:

Un check-up fiscale preventivo.

Un’analisi della documentazione contabile.

Assistenza specializzata durante verifiche e accertamenti tributari.

Value Vibes Hub: Creiamo valore, ispiriamo crescita, guidiamo il tuo successo.

Sintesi dell’articolo

Identificazione: Verifica sempre l’ordine di servizio.

Assistenza: Chiama subito il consulente (diritto ex Art. 12 L. 212/2000).

Autorizzazioni: Per locali privati o abitazioni serve il mandato della Procura.

Verbalizzazione: Fai sempre inserire le tue osservazioni nei verbali giornalieri.

Tempistiche: Hai 60 giorni dalla chiusura (PVC) per presentare memorie difensive.